欧盟I-OSS知识手册

第二,I-OSS还简化了采购流程,并且在交付货物时不会面临任何意外费用,仅在买家购买时才需要支付费用。

第三,如果卖家未在I-OSS中注册,则买家必须支付增值税以及通常由运输商收取的通关费。

(根据欧盟委员会在解释性注释中发布的图片翻译整理)

从2021年4月1日起,您可以在任何欧盟成员国的I-OSS官网上进行注册,如果您的企业不在欧盟,您需要指定一个在欧盟设立的中介机构来履行I-OSS下的VAT业务。您的I-OSS注册对所有向欧盟买家远距离销售进口货物的行为有效。

需要注意的是,申请I-OSS码需要满足以下三个要求:

(1)必须是B2B的销售

(2)进口产品申报货值不超过150欧元

(3)从欧盟境外向欧盟境内发货

-

在欧盟边境申报货物时,需提供I-OSS增值税识别号;

-

在交易中显示买方支付的增值税税额;

-

确保按商品配送地所在国的增值税税率,向买方收取增值税;

-

仅适用于托运价值150欧元以下的商品;

-

在发票上尽量用欧元显示买方支付的价格;

-

通过注册成员国的I-OSS门户,按月度提交增值税申报表;

-

按月度向注册成员国缴纳增值税;

-

所有I-OSS销售记录需至少保留10年。

Step 2如果清关行填写了一个I-OSS税号,那么海关会和税务局进行数据对比,审查这个I-OSS是否有效。注意,I-OSS税号只能由税务机关或者海关来审查是否有效。清关公司以及其他所有人是无法查询这个税号是否有效。

Step 3I-OSS税号有效,海关审查清关数据,商品品类,清关种类,商品的价值(是否超过150欧元)。注意,海关不会对商品的订单号进行审查(也无法审查)

Step 4商品免税进入欧盟,配送到最终客户手中。27国海关会每个月编制一个在这个I-OSS税号下免税清关进入欧盟的商品总额的表格。这个表格中是一个加总的数据,不含有单条订单信息。

Step 5

I-OSS税号所有人(或者其欧盟境内的责任人)向自己的I-OSS税号主管税务局每个月递交I-OSS申报,按照到货国交税原则缴纳增值税。在这个申报中,申报人只是申报每个到货国缴纳增值税的计算基础(即该国的不含税销售额,这个是一个加总的数额)。

按照法律规定,I-OSS税号所有人(或者责任人)要做相应的销售记录,这个记录包含单个直发包裹的到货国,相应产品的描述,商品的价格也就是增值税的计算基础,使用的税率,收到货款的日期,发货国和到货国信息,订单号码。注意,这个数据是由I-OSS税号所有人(或者责任人)记录,应海关或者税务局要求递交给海关或者税务局。一个即时的监控是不存在的。

Step 6I-OSS税务局收到税务申报之后,会和海关递交的加总数据进行比较,审查免税进口的数额和I-OSS申报的数额是否匹配。如果不匹配,税务局会首先来询问I-OSS税号所有人。因此,2021年7月1日之后I-OSS申报包含了非常大的风险。

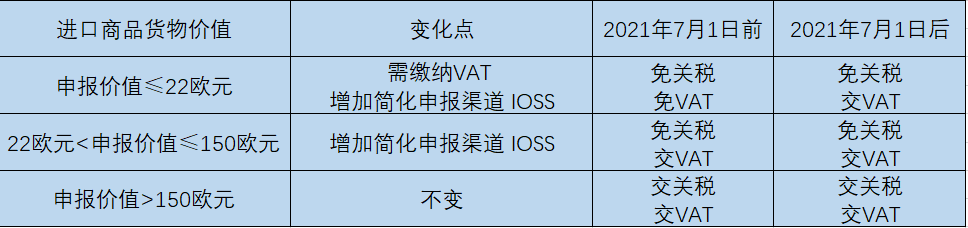

从2021年7月1日起,价值低于22欧元的包裹将被收取增值税。如果卖家有I-OSS码,可以在进口时免于支付这笔增值税。增值税将在月末由您的I-OSS代表支付。

Q2 卖家可以注册多个I-OSS码吗?

不能,每个卖家只允许注册一个I-OSS码。他们可以在27个欧盟成员国中的任何一个国家注册一个I-OSS码,然后该I-OSS码将在这所有的国家有效。

Q3 卖家需要在多个欧盟国家进行增值税注册才能注册I-OSS码吗?

不,卖家不需要再进行增值税注册。

Q4 使用I-OSS时,远程销售的阈值是否适用?

不,将不再有任何增值税远程销售的门槛。只有当您不使用I-OSS时,远程销售的门槛才会适用。

Q5 如果卖方不使用I-OSS,是否会有新的远程销售门槛?

Q6 注册I-OSS时需要哪些信息?

需要卖方(即货主)签署的委托书(POA),卖方的商业登记副本,商业登记上提到的负责人的SFZ副本。

Q7 卖家在不同的平台上进行销售并有自己的网站,应该使用哪个I-OSS码?

举例:

卖家在Marketplace A、Marketplace B和他自己的网站上销售产品。其中:Marketplace A有一个I-OSS注册。Marketplace B没有I-OSS注册。卖家有一个I-OSS注册。

1.卖方通过市场A销售产品->卖方必须提供市场A的I-OSS码,并且可以在27个欧盟成员国中的任何一个国家清关。

2.卖方通过市场B销售产品->卖方可以要求在其委托的清关机构清关,并支付增值税和进口关税。或者,卖方可以要求用T1运输货物到目的地国家,并在目的地国家清关。

3.卖方通过自己的网站销售产品->卖方必须使用自己的I-OSS码,并可以在27个欧盟成员国中的任何一个国家清算产品。

Q8 卖家在一个不提供I-OSS注册的市场销售,可以注册一个I-OSS码来清算在这个市场上销售的产品吗?

不能,如果卖家在一个没有I-OSS号码的市场上销售,他不能使用自己的I-OSS注册。他将需 要在目的地国为在本市场上销售的产品清关

Q9 当注册了一个I-OSS,注册者的财务责任和义务是什么?

当您为自己注册I-OSS,或协助您的客户注册时,您需要承担所有欧盟销售的增值税。您也有责任在下个月月底前向您的欧盟I-OSS代表提供准确的销售信息。欧盟当局可以在交易发生后的5年内对未支付的增值税或不正确的报告进行索赔

以上关于VAT新政的内容对于跨境人中欧洲站卖家来说尤为重要,只有了解了新政内容,才能在出口时少走弯路。希望小编的这篇文能够对您起到一点作用,期待您对我们的持续关注哦~我们将为您带来更多的行业资讯!